沽空要點:

- 跌市速度遠快於升市。

- 不要沽空成交量低的股票,平倉導致股價大升會造成麻煩。

- 不要沽空第2期的股票。

- 不要沽空強勢行業的股票。

- 永遠要設止平倉位。

- 沽空程序:

- 確認熊市/大市熊走勢。

- 選取弱勢行業:行業股價在30週線下、相對強度低、熊圖表型態、行業內多個股票圖表呈相同弱勢。

- 個股圖表:見頂前有大幅升勢,股價遠在支持位之上。

- 相對強度弱。

- 在向下突破時沽,或者在第4期 keep 住沽(只要股價在30週線下整固並持續向下突破)

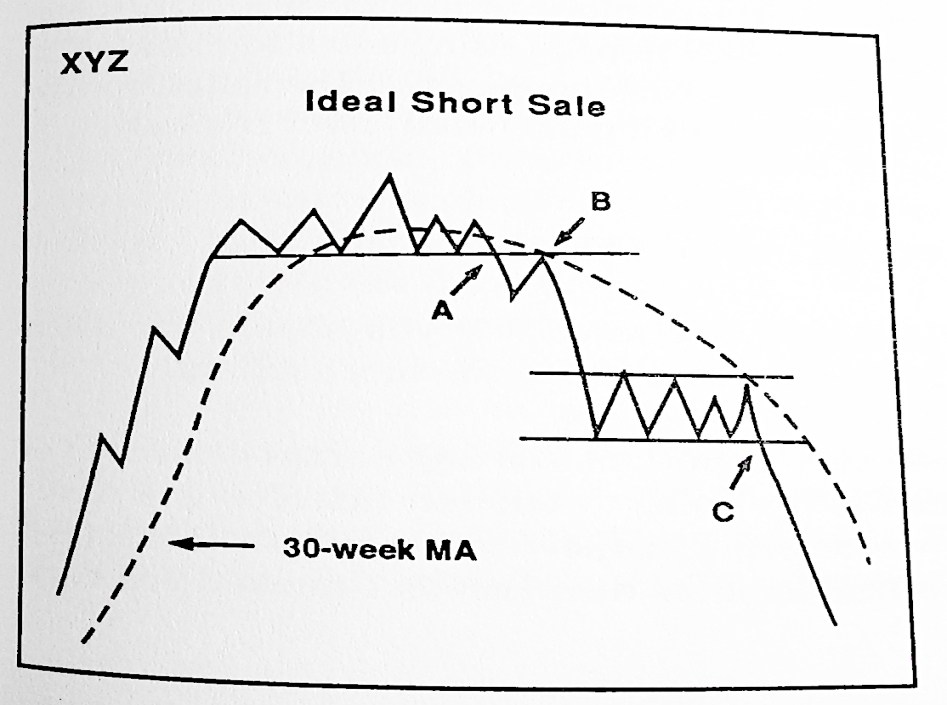

沽空的時機:A、B、C 點。如股票之前出現頭肩走勢更佳。

開了任何沽空部位後,必須設定 Good-till-cancel 的 buy stop,保障自己。Stan Weinstein 建議在 C 點開倉,之後的 buy-stop 可以有幾種處理方法:

- 如果是較長線的投資者:開倉後以 B 點作 buy-stop。如反彈位(即下圖的 E 點)高於30wk MA,以E 點為 buy-stop;若反彈沒超越 30週 MA 則以 30wk MA 作 buy-stop。股價一直下跌則將 buy-stop 根據 30wk MA 推低(即下圖的 J、K、L點)。如果到某個位置低位橫行(即股價有機會已進入 stage 1),則以橫行區的頂部作 buy-stop (下圖M點)。

- 如果是較短線的投機者:則以下圖 D、F、N、J 點作 buy-stop

- 如果走勢有 trendline 出現(定義為有至少三個接觸點),則可選擇採用 trendline 做 buy-stop,如下圖。